Zaúčtování dováženého zboží dle celní deklarace. Účtování dováženého zboží

Krok 1. Nastavení pro účtování dováženého zboží dle celní deklarace

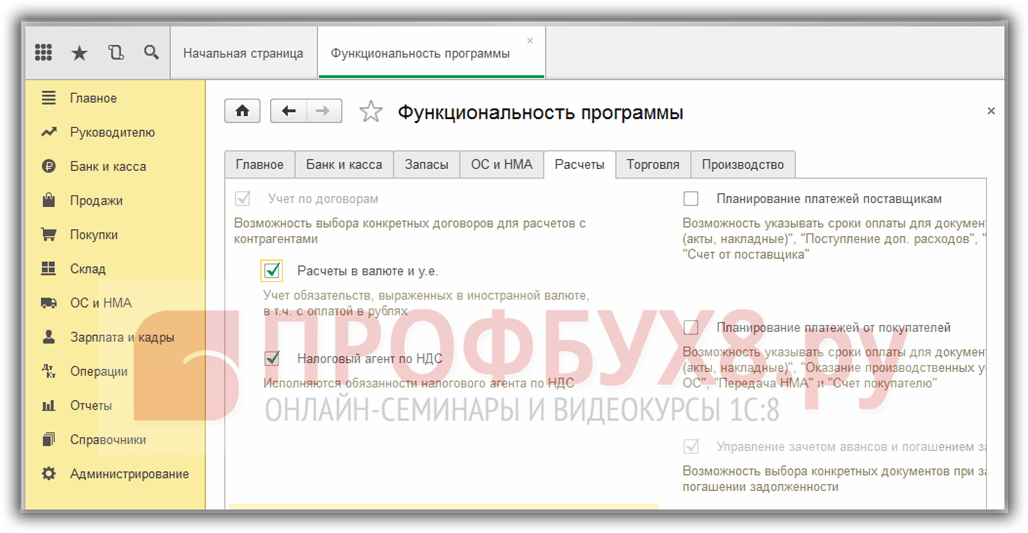

Je nutné nakonfigurovat funkčnost 1C 8.3 prostřednictvím nabídky: Domů - Nastavení - Funkce:

Přejít na záložku Zásoby a zaškrtněte políčko dovážené zboží. Po instalaci do 1C 8.3 bude možné vést evidenci dávek dovážené zboží podle počtu celních prohlášení. V dokladech o příjmu a prodeji budou k dispozici údaje o celním prohlášení a zemi původu:

Chcete-li provést vyrovnání v měně, na kartě Vyrovnání zaškrtněte políčko Vyrovnání v měně a CU:

Krok 2. Jak zaúčtovat dovezené zboží v 1C 8.3 Účetnictví

Zadejme dokument Příjem zboží v 1C 8.3 s uvedením čísla celního prohlášení a země původu:

Pohyb příjmového dokladu bude následující:

Na vrub pomocného podrozvahového účtu GTD se zobrazí informace o množství přijatého dovezeného zboží s uvedením země původu a číslem celní deklarace. Rozvaha tohoto účtu bude zobrazovat zůstatky a pohyb zboží v rámci celního prohlášení.

Při prodeji dováženého zboží je možné kontrolovat dostupnost zboží stěhovaného každým celním prohlášením:

V programu 1C 8.3 Účetnictví na rozhraní Taxi pro zaúčtování dovozu z členských zemí celní unie došlo ke změnám v účtovém rozvrhu a objevily se nové doklady. Více o tom najdete v našem videu:

Krok 3: Jak zaúčtovat dovezené zboží jako zboží v tranzitu

Pokud je během dodací lhůty nutné účtovat dovezené zboží jako materiál na cestě, můžete vytvořit další sklad pro zaúčtování takového zboží jako sklad Položky jsou na cestě:

Analýzu účtu 41 lze konfigurovat podle umístění úložiště:

Chcete-li to provést, v 1C 8.3 musíte provést nastavení:

Klikněte na odkaz Účtování zásob a zaškrtněte políčko Sklady (skladovací prostory). Toto nastavení v 1C 8.3 umožňuje povolit analýzu umístění úložiště a určit, jak bude vedeno účetnictví: pouze kvantitativní nebo kvantitativní součet:

Když zboží skutečně dorazí, použijeme ke změně místa uložení následující dokument:

Vyplňte dokument:

Rozvaha k účtu 41 vykazuje pohyby na skladech:

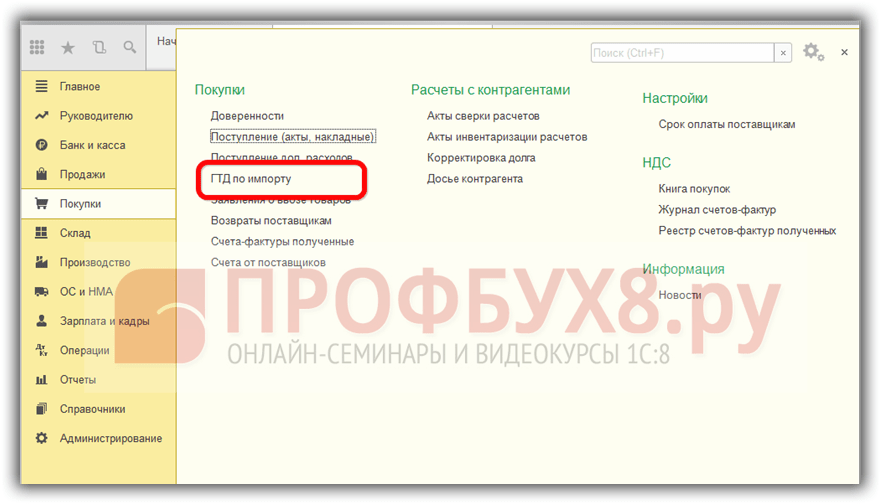

Krok 4. Vyplnění dokladu celní deklarace pro dovoz v 1C 8.3

Podniky, které provádějí přímé dodávky dováženého zboží, musí odrážet clo za přijaté zboží. Dokument GTD pro import v 1C 8.3 lze zadat na základě dokladu o příjmu:

nebo z nabídky Koupit:

Vyplňte doklad celní deklarace pro dovoz v 1C 8.3 Účetnictví.

Na kartě Hlavní zadejte:

- Celní orgán, kterému platíme clo a smlouvu;

- Podle jakého čísla celního prohlášení zboží dorazilo;

- Výše cla;

- výši pokut, pokud existují;

- Vyvěsíme vlajku Zaznamenejte odpočet do nákupní knihy, pokud to potřebujete promítnout do Nákupní knihy a automaticky přijmout DPH pro odpočet:

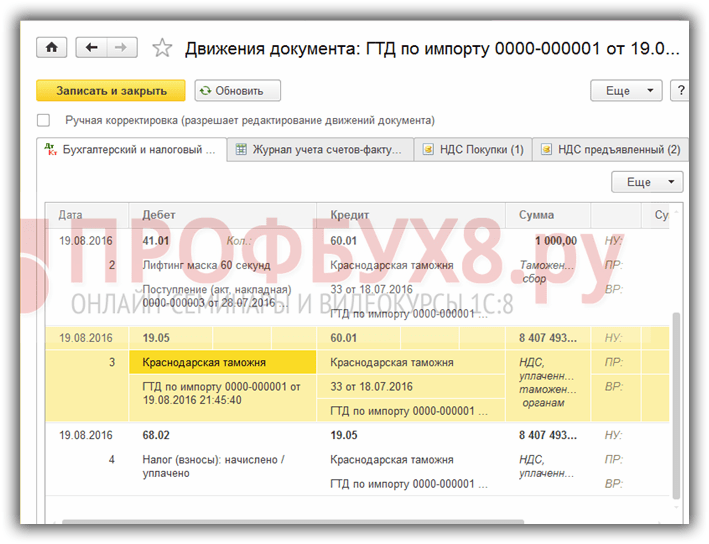

Na záložce Oddíly celního prohlášení zadejte výši poplatku. Vzhledem k tomu, že dokument je generován na základě, pak 1C 8.3 již vyplnil určitá pole: celní hodnotu, množství, dávkový doklad a hodnotu faktury. Zadáme výši cla nebo sazbu % cla, po které 1C 8.3 částky automaticky rozdělí:

Předáme dokument. Vidíme, že k ceně zboží je účtováno clo:

Chcete-li podrobněji prostudovat vlastnosti zaúčtování zboží v případě, že je na faktuře dodavatele uvedeno celní prohlášení, zkontrolujte registraci takové faktury v nákupní knize, prostudujte si program 1C 8.3 na profesionální úrovni se všemi nuancemi daň a účetnictví, od správného zadávání dokladů až po sestavení všech základních formulářů hlášení - zveme vás na naše. Více o kurzu se dozvíte v našem videu:

Při dovozu zboží. Nejčastější chybou v účetnictví takových společností je nesprávné stanovení kurzu cizí měny pro výpočet hodnoty dováženého zboží a také nesprávné určení data jeho přijetí do účetnictví.

V této situaci účetní používají různé směnné kurzy: v den provedení celního prohlášení o nákladu, v den orazítkování „Uvolnění povoleno“ na celnici, v den přijetí zboží, v den přechodu rizik podle Incoterms atd. Současně musí být směnný kurz pro výpočet rublové účetní hodnoty dováženého zboží stanoven způsobem stanoveným v odstavcích 9 a 10 PBU 3/2006. To znamená, že pokud bylo zboží zakoupeno na základě platby předem, pak se sazba bere v den převodu platby předem (pokud jde o částku platby předem). Nebyla-li záloha uhrazena, pak je směnný kurz stanoven ke dni převodu vlastnického práva ke zakoupenému zboží. Ke stejnému datu se promítne převzetí jmenovaného zboží do zaúčtování bez ohledu na způsob platby.

Při platbě za zboží po odeslání mají organizace často otázku: k jakému datu by měl být použit směnný kurz při přepočtu nákladů na zboží na rubly pro účetní účely, pokud není ve smlouvě uveden okamžik převodu vlastnictví? Všimněte si, že v praxi organizace často nepředepisují toto důležité ustanovení ve smlouvě, protože se domnívají, že tím, že do ní promítnou podmínky Incoterms, určují postup pro převod vlastnictví. To však není pravda z následujícího důvodu. Účelem Incoterms je poskytnout soubor mezinárodních pravidel pro výklad obchodních podmínek nejčastěji používaných v zahraniční obchod a tato mezinárodní pravidla neupravuje převod vlastnického práva(článek 1 Úvodu do Incoterms). Není-li okamžik převodu vlastnického práva ve smlouvě uveden, pak je nutné jej určit v souladu s právními předpisy země, jejíž právo se na vztah mezi kupujícím a prodávajícím vztahuje. Přitom podle odst. 1 a 2 čl. 1206 občanského zákoníku Ruské federace, toto právo musí být jasně uvedeno zahraniční obchodní smlouva. Předpokládejme, že se podle smlouvy použijí právní předpisy Ruské federace, pak vlastnictví zboží přejde v následujícím pořadí (ustanovení 1 článku 223, ustanovení 1 a 3 článku 224 a také článek 458 občanského zákoníku Ruské federace):

- v době dodání zboží(obdržení zprávy od prodávajícího o připravenosti zboží), pokud organizace nezávisle odebírá zboží od zahraničního prodejce;

- okamžikem dodání zboží je-li prodávající povinen dodat zboží;

-okamžikem předání zboží prodávajícím přepravci pokud kupující uzavřel smlouvu o dodání zboží s třetí organizací;

- okamžik předání nákladního listu nebo jiný doklad o titulu na zboží, převezme-li kupující zboží od třetí osoby.

Poznámka. Od roku 2011 vstoupila v platnost nová mezinárodní pravidla pro výklad obchodních podmínek – Incoterms 2010.

Poznámka. Incoterms jsou mezinárodní pravidla pro výklad obchodních podmínek. Uplatňují se, když zahraniční obchodní transakce a upravují otázky související s právy a povinnostmi smluvních stran kupní smlouvy.

Pokud smlouva neurčuje rozhodné právo a nestanoví okamžik převodu vlastnického práva, určuje se uvedený okamžik na základě práva země prodávajícího (vývozce). Vyplývá to ze str. 1, 2 a str. 1 s. 3 čl. 1211, odstavec 1, čl. 1206 a odst. 3 Čl. 1215 občanského zákoníku Ruské federace.

Není neobvyklé, že organizace ve smlouvách stanoví, že převod vlastnictví zboží odpovídá datu přechodu nebezpečí náhodné ztráty zboží v souladu s Incoterms. V důsledku toho se dovážející organizace budou moci vyhnout rozdílům v zadaných datech.

Vezměte prosím na vědomí: protože okamžik převodu vlastnictví zboží se ne vždy shoduje s okamžikem jeho přijetí, může se stát, že organizace ještě nebyla dovezena na území Ruska a musí již odrážet tento produkt v účetnictví. Děje se tak proto, že dnem přijetí zboží do zaúčtování je datum převodu vlastnictví k němu.

Příklad. LLC "Neptune" uzavřela smlouvu na dodávku mořských plodů s norskou společností SeaFood Ltd ve výši 300 000 USD. Podle podmínek smlouvy převod vlastnictví odpovídá okamžiku přechodu rizik v souladu s Incoterms. Zároveň je převod rizik definován jako CIP („Přeprava a pojištění placené do...“) Oslo (místo předání zboží dopravci). To znamená, že prodávající hradí přepravu zboží a také poskytuje pojištění přepravy proti rizikům ztráty nebo poškození zboží během přepravy do Osla.

Neptun LLC převedl zálohovou platbu za zboží ve výši 100 000 USD dodavateli dne 15. června 2011. Směnný kurz Bank of Russia k tomuto datu byl 28,6640 rublů / USD. Spojené státy americké (podmíněně). Zboží bylo předáno dopravci v Oslu dne 29. června 2011 a ve stejný den byl vystaven nákladní list (podmíněný směnný kurz je 28,4110 rublů / USD). Zboží, které prošlo celním odbavením, bylo dodáno do skladu společnosti Neptune LLC dne 6. července 2011. Směnný kurz k 30. červnu 2011 (k datu vykazování) byl 28,4290 rublů/USD. USA.

V účetních záznamech společnosti Neptune LLC musí být provedeny následující záznamy:

Debet 60-2 Kredit 52

2 866 400 RUB (100 000 USD x RUB/28,6640 USD) - platba předem za zboží byla převedena na zahraničního dodavatele;

Debet 60-1 Kredit 60-2

2 866 400 RUB - byla připsána částka zálohy;

Debet 41, podúčet "Zboží na cestě", Kredit 60-1

8 548 600 RUB (100 000 USD x 28,6640 RUB / USD + 200 000 USD x 28,4110 RUB / USD) - zboží na cestě je zohledněno v účetnictví;

Debet 91-1 Kredit 60-1

3600 rublů. - je zohledněn kurzový rozdíl z přecenění dluhu vůči prodávajícímu k datu účetní závěrky;

8 548 600 RUB - skutečně přijaté zboží je připsáno na sklad.

Poznámka. Organizace může ve smlouvě určit, že převod vlastnického práva ke zboží odpovídá datu přechodu nebezpečí náhodné ztráty zboží podle pravidel Incoterms. Toto ustanovení ve smlouvě umožní organizaci vyhnout se rozdílům v datech převodu vlastnictví a rizik.

"Ruský daňový kurýr", 2011, N 12 "Typ

Tento článek vám řekne, jak správně používat typickou konfiguraci pro zaúčtování zboží zakoupeného na území cizích zemí. Technika je stejně snadno použitelná jak specialisty na obchodní automatizaci, tak běžnými uživateli.

Podívejme se podrobně na odraz fungování dovozu zboží v programu „1C: Trade Management, ed. 10,3".

Vytvoření zahraničního dodavatele v 1C

Při nákupu zboží od zahraničních dodavatelů existují některé vlastnosti při vytváření protistrany a dohody. Vytvořme dodavatele „Zahraniční dodavatel“ v adresáři „Protistrany“.Menu: Adresáře - Protistrany (kupující a dodavatelé) - Protistrany

Přidejte protistranu, zadejte její název a nastavte příznak "Dodavatel". Kromě příznaku „Dodavatel“ je také žádoucí umístit příznak „Nerezident“. V tomto případě program automaticky vystaví doklady od dodavatele v sazbě DPH „Bez DPH“.

Uložte protistranu kliknutím na tlačítko „Uložit“.

V okamžiku záznamu byla smlouva automaticky vytvořena pro protistranu. Ve smlouvě musí být uvedena měna, například euro. Přejdeme na záložku "Účty a smlouvy", poklepáním otevřete hlavní smlouvu a změňte měnu.

Klepnutím na tlačítko OK smlouvu uložte a zavřete.

Měnový bankovní účet

Pro vypořádání se zahraničním dodavatelem bude s největší pravděpodobností použita jiná měna než rubl (v našem příkladu euro). V programu je zakázáno provádět platby z rublového účtu v cizí měně, proto musí být pro platbu k dispozici samostatný účet v cizí měně. Pokud ještě není v programu, musíte jej přidat do adresáře "Bankovní účty".Nejpohodlnější je otevřít seznam bankovních účtů ze seznamu organizací kliknutím na položku nabídky „Přejít – Bankovní účty“.

Příklad vyplnění měnového účtu:

Zadání objednávky u zahraničního dodavatele

Při spolupráci se zahraničním dodavatelem můžete zadat objednávku, nebo můžete pracovat bez objednávky. V tomto importu se neliší od nákupu od ruský dodavatel. Objednejte zboží u dodavatele.Menu: Doklady - Nákup - Objednávky dodavatelům

V dokladu uvádíme dodavatele, sklad, objednané zboží a jeho cenu. Upozorňujeme, že doklad je vystaven v měně Euro a sazba DPH pro veškeré zboží je nastavena na „Bez DPH“.

Příklad zadané objednávky:

DŮLEŽITÉ: veškeré dovážené zboží musí mít příznak "Vést záznam podle série". V opačném případě nebude možné v budoucnu řádně zpracovat příjem zboží na sklad.

Příjem zboží do skladu

V okamžiku příjmu zboží na sklad vzniká doklad „Příjem zboží a služeb“.Menu: Doklady - Nákup - Příjemky zboží a služeb

Doklad můžete vystavit ručně nebo na základě objednávky. Převzetí zboží provedeme na základě objednávky dodavateli. Doklad bude vyplněn: je uveden dodavatel, zboží, cena.

V dokladu navíc musíte v poli série uvést číslo celního prohlášení přijatého zboží. Každá série zboží je kombinací čísla celního prohlášení a země původu.

Chcete-li vyplnit sérii zboží, klikněte na tlačítko výběru v poli "Číselník" a přidejte nový prvek do adresáře "Série", který se otevře. V nomenklaturní řadě vybíráme zemi původu zboží a číslo celního prohlášení.

Poznámka: GTD čísla jsou uložena v adresáři. Nezadávejte nové GTD číslo do názvu série z klávesnice - způsobí to chybu. Musíte přejít do adresáře čísel CCD kliknutím na tlačítko výběru v rekvizitách " GTD číslo» a vytvořte zde nové číslo nebo vyberte jedno ze stávajících ze seznamu.

Název v sérii byl vygenerován automaticky, sérii můžete uložit a vybrat ji v dokumentu pro produkt:

Produktové řady lze ihned vyplnit u všech produktů z dokladu. Chcete-li to provést, klikněte na tlačítko "Upravit" nad tabulkou produktů. V okně „Zpracování tabulkové části“, které se otevře, vyberte akci „Nastavit řadu podle celního prohlášení“, zadejte číslo celního prohlášení a zemi původu:

Nyní je dokument zcela vyplněn, můžete jej přejet a zavřít.

V tomto případě nemusíte zadávat fakturu.

Registrace celního prohlášení pro dovoz

U dováženého zboží je vyžadováno celní odbavení a proclení při dovozu. Databáze obsahuje odpovídající dokument odrážející přítomnost motoru s plynovou turbínou.Menu: Dokumenty - Nákup - CCD pro dovozy

Nejpohodlnější je zadat doklad na základě příjmu zboží a služeb, aby nedocházelo k přeplňování dodavatele, skladu a seznamu zboží.

Na základě příjmu zboží vytvoříme doklad „Celní prohlášení pro dovoz“. V dokumentu musí být uvedena celní protistrana a dvě smlouvy s celníky: jedna v rublech a druhá v měně přijetí zboží.

V protistraně není nutné dávat vlajky „Kupující“ nebo „Dodavatel“, další vzájemné vypořádání se provádějí s celníky:

Dohody s celníky:

Celní prohlášení pro dovoz:

Na záložce "Oddíly celního prohlášení" jsou uvedeny informace o zboží a clu.

Pro usnadnění zadávání mohou být částky zobrazeny v cizí měně a v rublech - to je regulováno příznaky "Celní hodnota v rublech", "Clo v měně" a "DPH v měně".

Uvádíme celní sazbu - 10 %, program automaticky vypočítá výši cla a výši DPH na základě celní hodnoty.

Po výpočtu celkového cla a výše DPH je musíte rozdělit mezi zboží pomocí tlačítka "Distribute":

Dokument je zcela naplněn, lze jej podržet a zavřít.

Při práci s dováženým zbožím jsou často vyžadována osvědčení o shodě. S organizací vám pomůže doplňkový modul pro tisk registru certifikátů shody pohodlné skladování a přístup k dokumentům s tištěnými formuláři kdykoli je potřebujete, aniž byste museli třídit hromadu dokumentů na policích.

Evidence dodatečných nákladů na zboží

Příjem doplatků za dovážené zboží probíhá standardním způsobem. Více o designu doplňku. výdaje, viz článek jak odrážet další. výdaje v 1CNáklady na dovážené zboží

Náklady na dovážené zboží se skládají z ceny dodavatele, celních nákladů a vícenákladů. Náklady na zboží můžete odhadnout v přehledu "Výpis zásilek zboží na skladech".Menu: Sestavy - Sklady (sklad) - Seznam zásilek zboží ve skladech

Chcete-li zjistit, z čeho se skládá cena zboží, můžete nastavit sestavu - do seskupení řádků přidejte „Doklad o pohybu (registrátor)“.

Příklad vygenerovaného přehledu:

Vidíme, že v ceně zboží jsou zahrnuty i částky cel a poplatků.

Evidence celního prohlášení pro dovoz před přijetím zboží

Někdy nastává situace, kdy již bylo přijato celní prohlášení pro dovoz, ale zboží ještě nedorazilo do skladu. V tomto případě se doklady zapisují v opačném pořadí: nejprve celní prohlášení pro dovoz, poté příjem zboží.Tato volba v programu není příliš pohodlná, jelikož celní prohlášení pro dovoz musíte zadávat a vyplňovat zcela ručně.

Kromě toho v této situaci v době registrace CCD pro dovoz není uveden dávkový doklad - příjem zboží a služeb (zatím neexistuje), takže částky cel a poplatků nejsou uvedeny spadají do ceny zboží.

K úpravě nákladů na prodej zboží se používá zvláštní doklad „Oprava nákladů na odpis zboží“.

Menu: Doklady - Zásoby (sklad) - Úprava nákladů na odpis zboží

Doklad se vydává jednou měsíčně.

Objednávka kupujícího na dovážené zboží

Objednávka kupujícího na dovážené zboží se neliší od objednávky ostatního zboží a je provedena pomocí dokladu „Objednávka kupujícího“.Menu: Doklady - Prodej - Zákaznické objednávky

Zadáme objednávku pro protistranu Mobil na 30 telefonů za cenu 5 000 rublů:

Realizace importovaného zboží

V prodeji dováženého zboží je drobnost - v prodejních dokladech musí být uvedeno číslo celní deklarace a země původu. Aby se tyto informace zobrazily v tištěných formulářích, musí být v prodejním dokladu vyplněna řada zboží.Na základě objednávky kupujícího vyhotovíme doklad „Prodej zboží a služeb“:

V některých případech program vyplní produktovou řadu automaticky. Například pokud se jedná o jedinou produktovou řadu. Proto je řada v našem dokumentu již naplněna.

Pokud k automatickému vyplnění nedošlo, pak použijte tlačítko "Vyplnit a zaúčtovat" - program vyplní řadu zboží a zaúčtuje doklad.

Zaúčtujeme fakturu kliknutím na tlačítko „Zaúčtovat“ a kliknutím na tlačítko „Faktura“ otevřete tiskopis:

Na tištěném formuláři je automaticky uvedeno číslo celní deklarace a země původu zboží, které byly uvedeny v sérii zboží v akci.

Jak získat odpočet DPH zaplacené na celnici při dovozu, jaké datum by mělo být uvedeno na CCD při přijetí dováženého zboží, článek řekne.

Otázka: Jaké datum provést celní prohlášení, pokud se datum vydání liší od data v prohlášení ke zboží. Dnem přijetí dováženého zboží je datum propuštění dle TD, protože ve smlouvě se zahraničním dodavatelem je uvedeno, že přechod vlastnického práva ke zboží přechází okamžikem propuštění zboží do volného oběhu na území ČR. Ruská federace, určeno datem v celní značce "Propuštění je povoleno", ale DT je vystaveno jiné datum a směnný kurz $ je jiný. Ukazuje se, že přicházím k datu razítka "Vydání je povoleno" a k jakému datu by měl být motor s plynovou turbínou proveden? Datum zaúčtování nebo datum DT, kurz $ pro každé datum je jiný?

Odpovědět: GTD nemusíte v účetnictví vůbec zaúčtovat.

Jste povinni odeslat zboží podle podmínek smlouvy - v den celního označení „Propuštění je povoleno“. Datum sestavení celního prohlášení nehraje pro účetní účely žádnou roli.

Jak získat odpočet DPH zaplacené na celnici při dovozu

Situace: v jakém okamžiku vzniká nárok na odpočet DPH zaplacené na celnici při dovozu

Nárok na odpočet DPH zaplacené na celnici vzniká ve čtvrtletí, kdy bylo dovážené zboží zaregistrováno, a od tohoto okamžiku je u dovozce zachován po dobu tří let. Pokud bylo například zboží přijato k zaúčtování dne 30. června 2016, pak právo na odpočet DPH zaplacené na celnici při dovozu tohoto zboží zůstává kupujícímu až do 30. června 2019 (čl. 3, čl. 6.1 daňového řádu Ruská Federace).

DPH zaplacenou na celnici lze odečíst za následujících podmínek:

- zboží zakoupené pro plnění podléhající DPH nebo za účelem dalšího prodeje;

- zboží je připsáno na zůstatek organizace;

- je potvrzena skutečnost platby DPH.

DPH je odpočitatelná, pokud bylo dovážené zboží propuštěno do jednoho ze čtyř celních režimů:

- uvolnění pro domácí spotřebu;

- zpracování pro domácí spotřebu;

- dočasný dovoz;

- zpracování mimo celní území.

Tento postup pro uplatnění odpočtu vyplývá z ustanovení odstavců, článku 171 a odst. 1.1 článku 172 daňového řádu Ruské federace.

Vlastní majetek organizace a všechny její obchodní transakce jsou zohledněny v příslušných účetních účtech (odst. 3, článek 10 zákona ze dne 6. prosince 2011 č. 402-FZ). Převzetí do účetnictví je tedy odrazem hodnoty majetku na účetních účtech, které jsou k tomu určeny.

Pokud mluvíme o skladových položkách je evidencí okamžik, kdy se jejich hodnota promítne na účet 10 „Materiál“ nebo na účet 41 „Zboží“ s vyhotovením příslušných prvotních dokladů (např. příjemka ve formuláři č. M-4, a nákladní list ve tvaru č. TORG-12). Tento závěr potvrzuje Ministerstvo financí Ruska v dopise ze dne 30. července 2009 č. 03-07-11 / 188.

Odpočet částek DPH zaplacených při dovozu dlouhodobého majetku, zařízení pro instalaci a (nebo) nehmotného majetku se provádí v plně po jejich registraci (ustanovení 1, článek 172 daňového řádu Ruské federace).

Při zaúčtování dováženého zboží je nutné zohlednit znaky spojené s určením okamžiku přechodu vlastnického práva ke zboží z prodávajícího na kupujícího. Tento okamžik (například odeslání zboží dopravci, platba za zboží kupujícím, překročení ruských hranic zbožím atd.) musí být stanoven ve smlouvě o zahraničním obchodu. Pokud taková doložka neexistuje, za den převodu vlastnictví je třeba považovat okamžik, kdy prodávající splní svou povinnost dodat zboží. Obvykle je tento okamžik spojen s přechodem rizik z prodávajícího na kupujícího, což je zase určeno ustanoveními Mezinárodních pravidel pro výklad obchodních podmínek „INCOTERMS 2010“.

Pokud je dovážené zboží celně odbaveno, ale vlastnictví k němu ještě nepřešlo na kupujícího, lze je zohlednit v rozvaze. Například na účtu 002 "Zásoby přijaté do úschovy." V tomto případě má kupující také právo na odpočet DPH zaplacené na celnici. Takový závěr lze vyvodit z dopisů

1. Platba dodavateli se provádí dokladem „Debet z běžného účtu“ s typem transakce „Platba dodavateli“.

Například 1. května 2012 byl směnný kurz USD 29,3627, respektive, pokud zaplatíte 300 USD, ekvivalent v rublu bude 8 808,81 rublů. a program vygeneruje příspěvky:

2. V okamžiku převodu vlastnického práva ke zboží v programu je nutné vytvořit od dovozce doklad "Příjem zboží a služeb", dle smlouvy v cizí měně a bez DPH.

V závislosti na účetní politice přijaté organizací může být příjem zboží zohledněn pomocí účtů 15.02 „Pořízení a nákup zboží“ a 16.02 „Odchylky v ceně zboží“ nebo bez jejich použití.

Pokud organizace používá účty 15.02 a 16.02, je na základě zúčtovacích dokladů dodavatelů přijatých organizací proveden zápis na vrub účtu 15.02 a ve prospěch odpovídajícího účtu (60, 71, 76 atd., podle toho, odkud zboží pochází). V tomto případě se provede zápis na vrub účtu 15.02 a připsání na účet 60 bez ohledu na to, kdy zboží organizaci dorazilo - před nebo po přijetí zúčtovacích dokladů dodavatele.

Zaúčtování skutečně přijatého zboží organizací se projeví zápisem na vrub účtu 41 "Zboží" a ve prospěch účtu 15.02.

Pokud účetní pravidla nepočítají s použitím 15. účtu nebo dojde k převodu vlastnictví v době, kdy zboží dorazí přímo na sklad kupujícího, měl by se použít účet 41.01.

Vezměme si případ, kdy organizace používá účet 15.02 k zaúčtování zboží a k převodu vlastnictví zboží dojde v okamžiku jeho proclení, pak příjemka uvádí jako účetní účet účet 15.02 a příjemka je zaevidována na fiktivní sklad, například "Celní".

Dříve je pro účet 15.02 nutné přidat podkonto „Číselník“, pokud nepotřebujeme vidět zůstatky na účtu 15.02 v kontextu zboží, ale pouze zhroucené, pak lze tento podkonto dohodnout:

Například dne 5.10.2012 byl směnný kurz 29,8075 USD, část zboží byla zaplacena kurzem z 5.1.2012 (29,3627), zbývající část zboží (700 USD) by měla být oceněna kurz v době převodu vlastnického práva.

Zboží za 1 000 USD v ekvivalentu rublů se bude rovnat 29 674,06 rublům. (300 $*29,3627 +700 $*29,8075) a program vygeneruje příspěvky:

3. Na základě tohoto dokladu je nutné zadat doklad „Celní prohlášení o dovozu“, na kterém je uvedena výše cla, procento nebo výše cla a sazba DPH zaplacená na celnici.

Na záložce „Hlavní“ je uvedeno číslo celního prohlášení a výše cla:

Na záložce „Oddíly celního prohlášení“ program automaticky zadá celní hodnotu v USD (lze v případě potřeby změnit), výše cla a DPH se vypočítá v ekvivalentu rublů na základě celní hodnoty směnným kurzem k datu dokumentu „Dovozní celní prohlášení“.

Pokud je v GTD uvedeno několik sekcí, přidá se další sekce kliknutím na tlačítko „GTE sekce - Přidat“. Po zadání celní sazby a DPH pomocí tlačítka "Rozdělit" program rozdělí částky cla a DPH v poměru k částkám zboží v tabulkové části sekce CCD.

Na záložce "Účty osad" můžete změnit účet osad s celními úřady:

Na záložce DPH pro promítnutí do nákupní knihy odpočtu je připojen odpovídající příznak:

Při zaúčtování dokument vygeneruje následující zaúčtování:

Poznámka! Pokud je například nutné promítnout clo a clo na účet, kde je zboží evidováno (15.02 nebo 41.01), a na nákladový účet (44.01 nebo 91.02), pak v tomto případě v dokladu „ Celní deklarace při dovozu“, můžete ručně změnit účetní účet na záložce „ Oddíly GTD“, zapsat doklad, uzavřít a znovu otevřít, uvést požadovanou nákladovou položku nebo druh dalších výdajů a příjmů:

4. Pokud k převodu vlastnictví došlo na celnici, pak po příchodu zboží na sklad naší organizace bude nutné vyhotovit doklad „Operace (účetní a daňové účetnictví)“. Údaje pro jeho vyplnění lze získat ze standardních sestav, například rozvaha pro účet 15.02 seskupená podle položek:

Protože na účtu 15.02 se nevede množstevní evidence, pak lze údaje o množství prohlížet z příjmových dokladů.

Dokument „Operace (účetnictví a daňové účetnictví)“ bude vypadat takto:

Účet 41.01 je označen jako účet Dt. Subconto Dt1 - název přijatého zboží.

Jako dávkový doklad (SubcontoDt2) pro veškeré dovezené zboží přijaté pod jedním dokladem musíte vybrat jeden (!) doklad "Šarže (ruční účtování)". Pro první produkt ze seznamu je potřeba pomocí tlačítka „Nový dávkový doklad (ruční účtování)“ vytvořit doklad, ve kterém vyplníte pole „Protistrana“ a „Smlouva“ údaji o dovážejícím dodavateli.

U veškerého následného zboží musí být pomocí tlačítka "Vybrat" vybrán stejný doklad jako dávkový doklad.

V poli "SubcontoDt3" je uveden sklad, do kterého je zboží přijato. V poli "Množství Dt" je uvedeno množství přijatého zboží.

Účet Kt - 15.02, protože k tomuto účtu byla přidána pouze analytika „Nomenklatura“ (reverzní podkonto), poté je pro příchozí zboží vybráno SubkontoKt1 nebo lze toto pole obecně ponechat prázdné. V poli částky uveďte hodnotu přijatého zboží v rublech, s přihlédnutím ke všem dodatečným výdajům (na základě SALT).