Как можно сделать описание расчету маржи. Методы увеличения маржинальной прибыли

Данное странное словосочетание сегодня достаточно часто встречается в статьях на экономическую тематику. Давайте разберемся, что же такое валовая маржа, что она обозначает, как рассчитывается и т. д.

Что это такое?

Согласно определению, валовая маржа представляет собой полученный доход от продаж после того, как из него были вычтены все переменные затраты (расходы на материалы и сырье, средства потраченные на реализацию продукции, заработная плата рабочим и т. д.).

Иногда финансисты используют термин «маржинальный доход». Это тоже самое, что и валовая маржа.

Данное понятие не подходит для того, чтобы охарактеризовать компанию с финансовой стороны. Однако, с его помощью можно рассчитать другие важные показатели.

Одним из составляющих расчета валовой маржи являются переменные затраты. В реальности они считаются прямо пропорциональными к общему объему производимой продукции.

Любое предприятие хочет, чтобы те затраты, которые оно делает на одну единицу готовой продукции, были максимально низкими. Это даст возможность получить высокую прибыль. С течением времени возможны вариации в сторону увеличения или уменьшение объема производства. Однако, их постоянное влияние на одну единицу готовой продукции является константой.

Понятие валовая маржа необходимо для финансистов. Оно позволяет им провести операционный анализ деятельности предприятия.

Иногда этот термин заменяют более привычными – сумма покрытия расходов, маржинальный доход. Определяется он государственной политикой ценообразования.

Для каждой сферы деятельности валовая маржа обозначает свое:

- для торговли – это сделанная наценка;

- в макроэкономике – это вариант прибыли, которую получает компания;

- в финансах – это разница в процентах, курсах валют, акций;

- для банков – это процентная разница, которую получает банк в результате выдачи кредитов и открытия депозитов;

- рынок ценных бумаг использует это понятие для определения размера взятого кредита для осуществления сделок.

Себестоимость – важное понятие в коммерции и экономической науке. Здесь вы узнаете, какие виды себестоимости существуют, и как расчитывается данный показатель.

Что показывает валовая маржа?

Согласно заявлениям специалистов, валовая маржа позволяет понять, способно ли конкретно взятое предприятие покрыть все постоянные расходы на изготовление своей продукции, полученной выручкой от ее реализации. После проведения расчетов, экономист может сделать анализ и дать соответствующие рекомендации.

Принято считать, что чем выше полученный показатель, тем выше полученная прибыль фирмой с условием, что все постоянные затраты отняты. Высокий процент валовой маржи говорит от высокой прибыли, которая была получена от реализации.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

Данный показатель используют в дальнейшем для расчета еще одной цифры – коэффициента валовой маржи.

На практике это выглядит следующим образом. Допустим компания получила доход за 3 месяца в размере 45%.

Тогда стоит говорить о том, что она смогла сохранить в своем бюджете 45 копеек с каждого рубля после того, как ее изготовленная продукция была продана.

Сохраненная сумма будет потрачена на покрытие заработной платы, оплату коммунальных и административных затрат, выплаты акционерам и т. д.

Валовая маржа имеет разное значение для разных отраслей торговли и производства.

Существует зависимость между данным показателем и показателем оборота запасенных материалов. Носит она обратно пропорциональный характер. Например, для торговли эта проявляется следующим образом: показатель валовой маржи выше в случае низкого оборота запасов. Если оборачиваемость высокая, тогда процент валовой маржи ниже.

Для производства цифра маржи должна быть еще выше, чем в торговле. Связано это с тем, что конечный продукт находится в пути к покупателю дольше.

Формула расчета маржи

Для определения данного показателя используется стандартные выражения:

GР = TR-TC или CM = TR – VC

- В них GР – показывает валовую маржу;

- СМ – валовый маржинальных доход;

- TR – показывает полученную компанией выручку после реализации продукции;

- TC – полная себестоимость, которая находится следующим образом.

ТС = FC + VC,

- где FC – затраты постоянного характера;

- VC – затраты переменного характера.

Экономисты оперируют еще выражением процентная маржа. Этот показатель используется для анализа финансового состояния конкретной компании. Его находят следующим образом:

GP = TC/TR или CM = VC/TR

- В нем GP – процентный показатель маржи;

- СМ – количество маржинального дохода в процентах.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

Показатель валовой маржи находят путем отнятия от полученных доходов сделанных затрат.

А вот процентный показатель позволяет узнать каково отношение затрат к доходам в процентах.

Полученные в результате вычисленный данные позволяют найти показатель маржинального дохода. Эта цифра дает возможность узнать отношение маржи к полученной выручке. Иногда этот показатель называют нормой дохода маржи:

Кмд = GP/TR

Есть определенные нормальные данные, которые обязательно должна знать каждая организация для получения позитивного результата. Здесь все зависит от вида деятельности рассматриваемой компании: торговля – 30%, промышленность – 20%. Если расчетный получается таким как требуется, тогда компания считается рентабельной.

Предпринимате ль должен знать не только как открывать фирму, но и как ее закрыть, ведь по некоторым причинам предприятие может прекратить свое существование и в этом случае нужно произвести все необходимые мероприятия по его законной ликвидации. : разбираемся в нюансах.

Разновидности сдельной оплаты труда рассмотрим в материале. Плюсы и минусы сдельной заработной платы.

Видео на тему

Расскажем про маржинальную прибыль, ее формулу расчета, методы анализа, особенности и взаимосвязь ее с другими видами прибыли предприятия.

Маржинальная прибыль. Определение

Маржинальная прибыль (аналоги: MR, marginal revenue, маржинальный доход, вклад на покрытие, дополнительная выручка, предельная выручка, валовая прибыль) – это разница между доходами от продаж продукции предприятия и переменными затратами. Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС. Переменные издержки включают в себя такие затраты: на материалы и сырье, заработную плату рабочего персонала, топливо, электроэнергию и т.д.

Следует отметить, что переменные издержки, в отличие от постоянных, изменяются нелинейно в зависимости от объема производства. Чем больше объем производства, тем меньше переменные издержки и тем выше маржинальная прибыль. Данный эффект в экономике еще называют «эффект масштаба». Он объясняется тем, что при наладке массового производства, себестоимость выпуска продукции значительно снижается.

Экономический смысл маржинальной прибыли

В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты. Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек. Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход — Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

|

Марка цемента |

Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль |

Выводы |

| 200 руб. | 100 руб. |

Маржинальная прибыль составляет 100 руб. |

||

| Маржинальная прибыль 50 руб. | ||||

| 400 руб. | 500 руб. | Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля. На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Расчет маржинальной прибыли в Excel по балансу

В отечественном бухгалтерском балансе вместо маржинальной прибыли используют термин валовая прибыль. Для ее расчета необходимо вычесть из Выручки (без НДС) Себестоимость продаж.

Валовая прибыль = стр.2110 – стр. 2120;

Анализ изменения валовой прибыли по годам позволяет сделать прогноз о ситуации на производстве и реализации продукции. В данном примере рассматривался баланс ОАО «Сургутнефтехим». Можно заметить о положительной динамике роста валовой прибыли за последние пять лет.

Связь маржинальной прибыли и других видов прибыли предприятия

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рисунок ниже. Маржинальная прибыль идет на втором месте сразу после выручки от продаж (доходов от реализации) продукции без учета НДС, и ее объем напрямую будет определять размер операционной, прибыль и чистой прибыли.

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется .

- Запасы готовой продукции малы , в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь. В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю. Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье « «.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Видео-урок: «Как рассчитать маржу и оптимальную цену для максимальной прибыли»

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия. Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке. Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

Одним из наиболее часто используемых терминов в макроэкономике является маржа. В переводе с английского слово margin обозначает “разница”. Что именно называют этим термином и для чего оно используется? Попытаемся рассказать об этом максимально доступно.

Введение

Если обратиться к Википедии, то можно узнать, что маржа — это разница между выручкой предприятия и общей себестоимостью продукции. Этот показатель является абсолютным, он отображает общую успешность работы компании в основной и дополнительной деятельности.

Маржой называют разницу между выручкой и себестоимостью товара

Абсолютность данного показателя позволяет использовать его только для внутренней статистики и анализа, поэтому сравнивать филиалы или компании по марже не представляется возможным. Для этого следует использовать относительные показатели, к примеру, рентабельность.

Что представляет собой классическая маржа

В микро/макроэкономике маржой (grossprofit) называют прибыль, которая была получена с учетом полной выручки и общих затрат на оказание услуги/создание продукции. Этот термин наиболее совпадает с российским термином “общая прибыль, полученная от реализации всевозможных услуг или готового товара”.

Обратите внимание: понятие маржинальный доход обозначает разницу от полученной предприятием выручки к общим переменным затратам на оказание услуги или выпуск продукции.

Если выражение “маржа” применяется в финансовой области, то обычно она означает разницу в процентных ставках или различных ценных бумагах. Банки также используют данное понятие — для них оно означает разницу между депозитными вкладами и выданными кредитами.

Рассмотрим, что такое маржа в торговле и от чего она зависит. В торговле это понятие обозначает размер процента, который прибавляется к закупочной цене для получения прибыли. В любом варианте результатом деятельности всех предприятий является получение максимальной маржи или прибыли.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

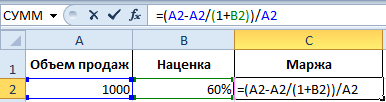

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

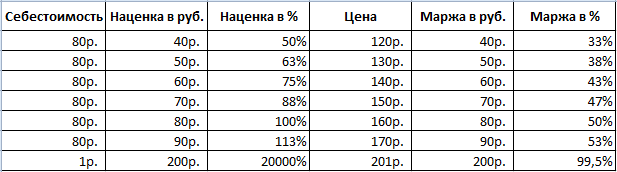

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.